Gestion de projets et gestion d'affaires

La gestion d'affaires (ou par affaires) consiste à réaliser des projets pour le compte d'autrui dans le but d'en tirer un profit. C'est le lot quotidien des entreprises prestataires de services comme les sociétés d'ingénierie ou de conseil, les sociétés de services en ingénierie informatique (SSII), les consultants ou encore les architectes. Ces entreprises opèrent sur des marchés très concurrentiels et leur survie passe par des contrats bien "bordés" et par un contrôle rigoureux des dépenses de chaque projet. Puis à postériori par une exploitation fine du retour d'expérience pour identifier par exemple les domaines d'activité les plus rémunérateurs... et les clients à fuir !

La gestion d'affaires (ou par affaires) consiste à réaliser des projets pour le compte d'autrui dans le but d'en tirer un profit. C'est le lot quotidien des entreprises prestataires de services comme les sociétés d'ingénierie ou de conseil, les sociétés de services en ingénierie informatique (SSII), les consultants ou encore les architectes. Ces entreprises opèrent sur des marchés très concurrentiels et leur survie passe par des contrats bien "bordés" et par un contrôle rigoureux des dépenses de chaque projet. Puis à postériori par une exploitation fine du retour d'expérience pour identifier par exemple les domaines d'activité les plus rémunérateurs... et les clients à fuir !

Cliquez sur la barre de titre pour voir le contenu de la leçon

1- Obligation de moyens versus obligation de résultat

Il est bien rare que le travail d’un projet ne soit pas distribué, au moins partiellement, entre des acteurs économiques du domaine marchand. Il peut s’agir par exemple d’entreprises maîtres d’œuvre ou sous-traitantes, de cabinets conseil, de bureaux d’études… Chaque fois qu’il en est ainsi la préoccupation du juridique vient se rajouter aux domaines habituels du management de projet que sont la gestion du contenu, du temps, des coûts, des risques… Chacune des parties en présence doit à la fois s’engager à réaliser la mission qui lui est confiée et se prémunir contre les risques inhérents à cette mission. On ne demande pas au chef de projet d’avoir une formation de juriste, mais il doit néanmoins avoir une bonne culture de ce domaine bien particulier. Le but de cette leçon est précisément de donner ce « vernis » juridique au chef de projet.

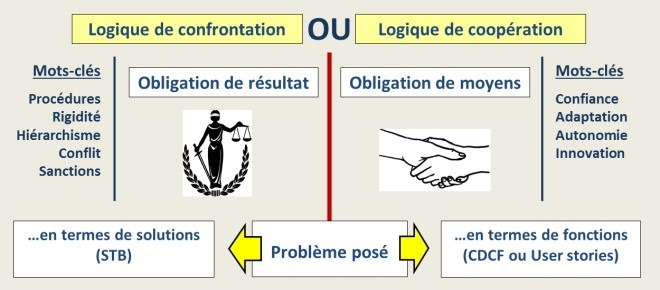

La première question à se poser lorsqu’un organisme (le donneur d’ordre, ou client) s’apprête à confier une mission à un autre organisme (le prestataire) et que ce dernier s’apprête à l’accepter, c’est le type d’engagement pris par le prestataire vis à vis de son client. Deux cas sont possibles : l’obligation de résultat et l’obligation de moyens. En France c’est le code civil qui définit ces deux régimes. En voici les définitions.

La première question à se poser lorsqu’un organisme (le donneur d’ordre, ou client) s’apprête à confier une mission à un autre organisme (le prestataire) et que ce dernier s’apprête à l’accepter, c’est le type d’engagement pris par le prestataire vis à vis de son client. Deux cas sont possibles : l’obligation de résultat et l’obligation de moyens. En France c’est le code civil qui définit ces deux régimes. En voici les définitions.

– Obligation de résultat : Obligation en vertu de laquelle le prestataire est tenu d’atteindre un résultat précis. L’existence d’une telle obligation permet au client de mettre en jeu la responsabilité du prestataire, par la simple constatation que le résultat promis n’a pas été atteint.

– Obligation de moyens : Obligation en vertu de laquelle le prestataire est tenu de mettre en œuvre les moyens nécessaires en vue d’atteindre un résultat précis. La responsabilité du prestataire ne peut être mise en jeu que si le client peut prouver que le prestataire a commis une faute, ou n’a pas utilisé tous les moyens promis.

En général les entreprises réalisatrices travaillent sur la base d’un document (STB) qui définit le résultat à atteindre et sont de ce fait en obligation de résultat. A l’inverse les fournisseurs de prestations intellectuelles ( bureaux d’études, consultants, bureaux de contrôle…) sont soumis à une obligation de moyens.

Ce sujet est abondamment traité sur les sites de contenus juridiques. Si vous souhaitez parfaire votre connaissance voici une sélection de liens. Juste un point de vocabulaire : les juristes emploient le terme « débiteur » pour désigner l’entité qui fournit la prestation et le terme « créancier » pour le client, destinataire de la prestation.

– Une courte vidéo (8 mn) de Jurixio qui explique fort bien la question.

– Un exposé simple et illustré d’exemples de Aurelien Bamdé.

– Un article assez technique par Cours-de-droit.net qui rentre dans les subtilités du droit.

Obligation de moyens versus obligation de résultat

La première question à se poser lorsqu’un organisme (le donneur d’ordre, ou client) s’apprête à confier une mission à un autre organisme (le prestataire) et que ce dernier s’apprête à l’accepter, c’est le type d’engagement pris par le prestataire vis à vis de son client. Deux cas sont possibles : l’obligation de résultat et l’obligation de moyens. En France c’est le code civil qui définit ces deux régimes. En voici les définitions.– Obligation de résultat : Obligation en vertu de laquelle le prestataire est tenu d’atteindre un résultat précis. L’existence d’une telle obligation permet au client de mettre en jeu la responsabilité du prestataire, par la simple constatation que le résultat promis n’a pas été atteint.

– Obligation de moyens : Obligation en vertu de laquelle le prestataire est tenu de mettre en œuvre les moyens nécessaires en vue d’atteindre un résultat précis. La responsabilité du prestataire ne peut être mise en jeu que si le client peut prouver que le prestataire a commis une faute, ou n’a pas utilisé tous les moyens promis.

En général les entreprises réalisatrices travaillent sur la base d’un document (STB) qui définit le résultat à atteindre et sont de ce fait en obligation de résultat. A l’inverse les fournisseurs de prestations intellectuelles ( bureaux d’études, consultants, bureaux de contrôle…) sont soumis à une obligation de moyens.

Ce sujet est abondamment traité sur les sites de contenus juridiques. Si vous souhaitez parfaire votre connaissance voici une sélection de liens. Juste un point de vocabulaire : les juristes emploient le terme « débiteur » pour désigner l’entité qui fournit la prestation et le terme « créancier » pour le client, destinataire de la prestation.

– Une courte vidéo (8 mn) de Jurixio qui explique fort bien la question.

– Un exposé simple et illustré d’exemples de Aurelien Bamdé.

– Un article assez technique par Cours-de-droit.net qui rentre dans les subtilités du droit.

2- Les différentes missions de maîtrise d’œuvre

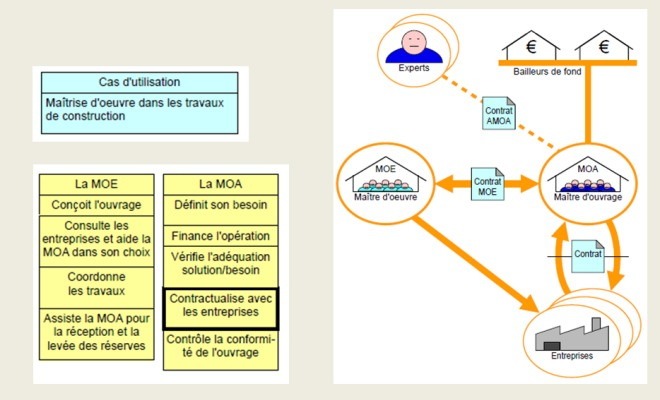

Rappelons que le maître d’œuvre (MOE) est la personne physique ou morale choisie par le maître d’ouvrage (MOA) pour la assurer la réalisation d’un projet dans les conditions de délais, de qualité et de coût convenues entre les deux parties. Les missions de maitrise d’œuvre sont bien connues et codifiées. On rencontre plusieurs types de situations :

Dans les marchés publics les choses sont parfaitement cadrées par la loi dite loi « MOP » (pour Maitrise d’Ouvrages Publics). Le maître d’œuvre se voit confier par le maître d’ouvrage tout ou partie des missions suivantes :

Dans les marchés publics les choses sont parfaitement cadrées par la loi dite loi « MOP » (pour Maitrise d’Ouvrages Publics). Le maître d’œuvre se voit confier par le maître d’ouvrage tout ou partie des missions suivantes :

– Les études d’esquisse (ESQ)

– Les études d’avant-projet (AVP)

– Les études de projet (PRO)

– L’assistance au maître de l’ouvrage pour la passation du contrat de travaux (ACT)

– Les études d’exécution de la maîtrise d’œuvre (EXE)

– L’examen de la conformité au projet aux spécifications (VISA)

– La direction de l’exécution des contrats de travaux (DET)

– L’ordonnancement, le pilotage et la coordination du chantier (OPC)

– L’assistance apportée au maître de l’ouvrage lors des opérations de réception (AOR) et pendant la période de garantie de parfait achèvement (GPA)

Notons que le maître d’œuvre ne choisit pas lui-même les entreprises chargées de la réalisation et n’assure pas le paiement de leurs prestations.

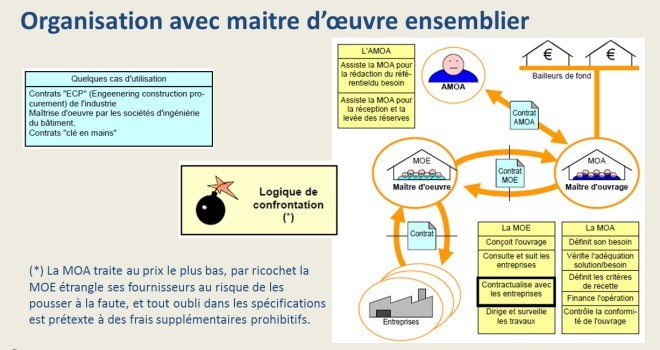

Dans les marchés privés il arrive souvent que le maître d’ouvrage souhaite une prestation de maitrise d’œuvre « clé en main ». C’est à dire qu’il ne veut pas avoir à traiter directement avec les entreprises réalisatrices. En conséquence il va traiter avec un « maitre d’œuvre ensemblier » qui va prendre en charge la totalité du projet dans le cadre d’une mission en obligation de résultat. Le maitre d’ouvrage paiera au maître d’œuvre ensemblier une somme forfaitaire globale, sans avoir à connaitre de la répartition de cette somme entre prestations intellectuelles et travaux de réalisation.

Dans les marchés privés il arrive souvent que le maître d’ouvrage souhaite une prestation de maitrise d’œuvre « clé en main ». C’est à dire qu’il ne veut pas avoir à traiter directement avec les entreprises réalisatrices. En conséquence il va traiter avec un « maitre d’œuvre ensemblier » qui va prendre en charge la totalité du projet dans le cadre d’une mission en obligation de résultat. Le maitre d’ouvrage paiera au maître d’œuvre ensemblier une somme forfaitaire globale, sans avoir à connaitre de la répartition de cette somme entre prestations intellectuelles et travaux de réalisation.

Dans les marchés publics les choses sont parfaitement cadrées par la loi dite loi « MOP » (pour Maitrise d’Ouvrages Publics). Le maître d’œuvre se voit confier par le maître d’ouvrage tout ou partie des missions suivantes :– Les études d’esquisse (ESQ)

– Les études d’avant-projet (AVP)

– Les études de projet (PRO)

– L’assistance au maître de l’ouvrage pour la passation du contrat de travaux (ACT)

– Les études d’exécution de la maîtrise d’œuvre (EXE)

– L’examen de la conformité au projet aux spécifications (VISA)

– La direction de l’exécution des contrats de travaux (DET)

– L’ordonnancement, le pilotage et la coordination du chantier (OPC)

– L’assistance apportée au maître de l’ouvrage lors des opérations de réception (AOR) et pendant la période de garantie de parfait achèvement (GPA)

Notons que le maître d’œuvre ne choisit pas lui-même les entreprises chargées de la réalisation et n’assure pas le paiement de leurs prestations.

Dans les marchés privés il arrive souvent que le maître d’ouvrage souhaite une prestation de maitrise d’œuvre « clé en main ». C’est à dire qu’il ne veut pas avoir à traiter directement avec les entreprises réalisatrices. En conséquence il va traiter avec un « maitre d’œuvre ensemblier » qui va prendre en charge la totalité du projet dans le cadre d’une mission en obligation de résultat. Le maitre d’ouvrage paiera au maître d’œuvre ensemblier une somme forfaitaire globale, sans avoir à connaitre de la répartition de cette somme entre prestations intellectuelles et travaux de réalisation.3- L’organisation orientée coopération

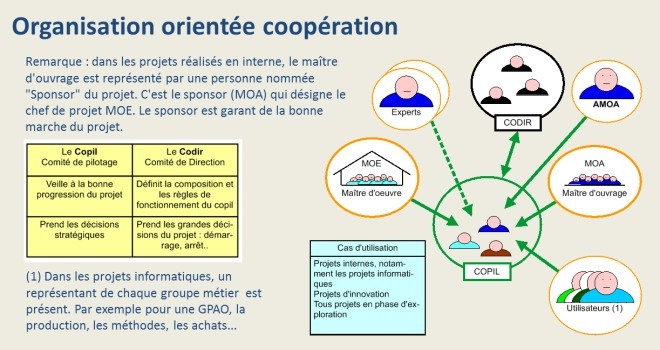

Les deux cas précédents concernent les situations dans lesquelles maître d’ouvrage et maitre d’œuvre sont des entités juridiques différentes : acteurs publics et/ou acteurs privés. Cela correspond à la situation en vigueur en France depuis le moyen age ! Dans le cas des projets internes maître d’ouvrage et maitre d’œuvre appartiennent à la même entité juridique. La façon de s’organiser est donc totalement libre. Le schéma ci-contre illustre un mode d’organisation très répandu et réputé particulièrement efficace. Maître d’ouvrage et maitre d’œuvre sont souvent des services de l’entité, par exemple le service commercial (maître d’ouvrage) souhaite disposer d’une application informatique, le service informatique (maitre d’œuvre) va prendre en charge la conception et la réalisation. Le comité de pilotage du projet (COPIL) assure le pilotage et rend compte devant le comité de direction de l’entité (CODIR). La maitrise d’ouvrage peut se faire assister par un acteur extérieur (AMOA) qui l’aidera à définir son besoin, qui l’assistera dans ses relations avec la MOE et qui vérifiera la conformité du résultat livré aux spécifications.

Les deux cas précédents concernent les situations dans lesquelles maître d’ouvrage et maitre d’œuvre sont des entités juridiques différentes : acteurs publics et/ou acteurs privés. Cela correspond à la situation en vigueur en France depuis le moyen age ! Dans le cas des projets internes maître d’ouvrage et maitre d’œuvre appartiennent à la même entité juridique. La façon de s’organiser est donc totalement libre. Le schéma ci-contre illustre un mode d’organisation très répandu et réputé particulièrement efficace. Maître d’ouvrage et maitre d’œuvre sont souvent des services de l’entité, par exemple le service commercial (maître d’ouvrage) souhaite disposer d’une application informatique, le service informatique (maitre d’œuvre) va prendre en charge la conception et la réalisation. Le comité de pilotage du projet (COPIL) assure le pilotage et rend compte devant le comité de direction de l’entité (CODIR). La maitrise d’ouvrage peut se faire assister par un acteur extérieur (AMOA) qui l’aidera à définir son besoin, qui l’assistera dans ses relations avec la MOE et qui vérifiera la conformité du résultat livré aux spécifications.4- La procédure d’appel d’offres dans les marchés privés

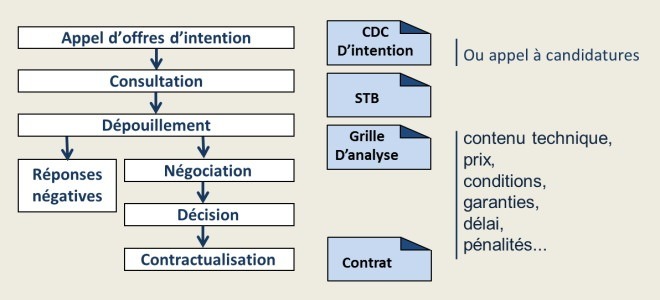

Il existe de nombreux ouvrages de librairie et de formations sur le domaine des marchés publics et plus précisément sur la procédure d’appel d’offres, exercice demandant une très grande rigueur formelle. Ce paragraphe aborde la procédure d’appel d’offres dans les marchés privés. Moins encadrée par la loi, cette procédure doit néanmoins être conduite avec un grand soin, le but étant d’obtenir le meilleur compromis coût / qualité de prestation. Le schéma ci-contre résume cette procédure.

Il existe de nombreux ouvrages de librairie et de formations sur le domaine des marchés publics et plus précisément sur la procédure d’appel d’offres, exercice demandant une très grande rigueur formelle. Ce paragraphe aborde la procédure d’appel d’offres dans les marchés privés. Moins encadrée par la loi, cette procédure doit néanmoins être conduite avec un grand soin, le but étant d’obtenir le meilleur compromis coût / qualité de prestation. Le schéma ci-contre résume cette procédure.Si l’acheteur souhaite faire une large consultation, la procédure va commencer par l’envoi d’un Cahier Des Charges d’Intention aux entreprises dont il pense qu’elles sont susceptibles de répondre. Ce document peut également être appelé « appel à manifestation d’intérêt ». Son but est de susciter la candidature des fournisseurs potentiels. Destiné à des entreprises que l’on connait peu ou pas du tout Il décrit l’activité du demandeur et le contexte de la demande. Par contre il ne décrit que très sommairement le besoin. Si l’opération est bien conduite, l’acheteur disposera d’un petit nombre (de 3 à 6) d’entreprises intéressées par le marché et en capacité d’y répondre. C’est ce pool d’entreprises qui va être consulté. Il convient alors de leur fournir une description beaucoup plus précise du besoin pour qu’elles puissent s’engager sur un contenu et un prix. Plusieurs types de documents répondent à ce besoin :

Le Cahier des Charges Fonctionnel (CDCF) est l’image du besoin. Il est rédigé sous une forme normalisée. Il décrit le besoin en terme de finalité (et surtout pas de solutions) de façon à laisser la possibilité de réponses innovantes.

Le Cahier Des Charges Techniques (CDCT) a comme but …….. Pour lire la suite souscrivez un abonnement PREMIUM ou si vous êtes déjà abonné connectez-vous

5- La gestion économique d'une affaire

Du budget du projet au résultat économique de l’affaire

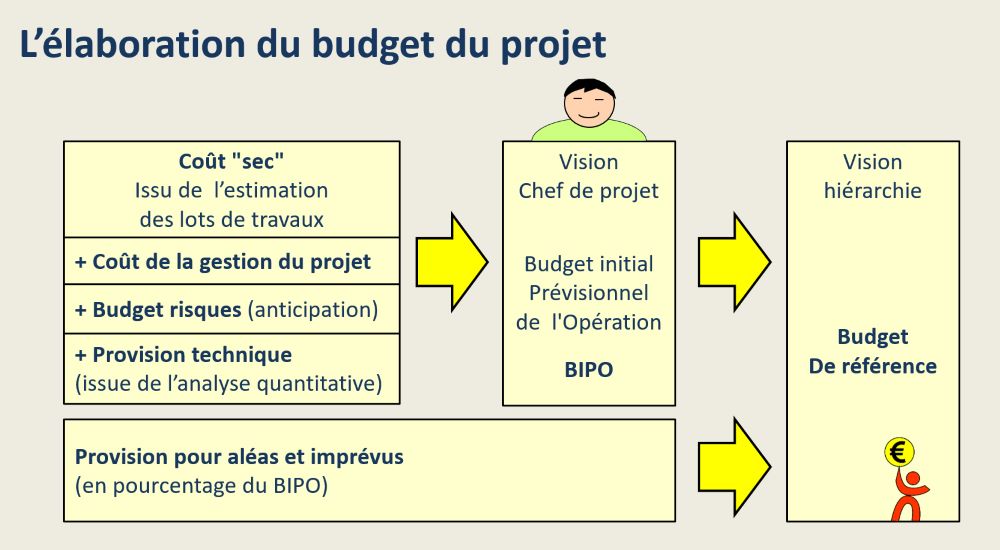

Le tableau ci-contre est extrait du chapitre « La gestion économique du projet ». Il détaille le chemin qui mène du coût estimé au budget. Rappelons ces quelques éléments :

Le tableau ci-contre est extrait du chapitre « La gestion économique du projet ». Il détaille le chemin qui mène du coût estimé au budget. Rappelons ces quelques éléments :– Le coût « sec » correspond à la valorisation au plus juste des travaux à réaliser.

– A ce coût est ajouté le coût de gestion du projet qui englobe la totalité des frais engagés pour planifier et piloter le projet : heures de travail du chef de projet et de ses assistants, réunions, déplacements, etc…

– Pour les entreprises dont la culture projet est assez évoluée pour prendre en compte la gestion des risques, il est logique de prévoir un « budget risques » destiné à prévenir les risques détectés avant ou pendant la phase de mise en œuvre.

– Le Budget Initial Prévisionnel de l’Opération (BIPO) correspond au total des trois postes précédents.

– Quelle que soit la qualité de la préparation, un projet ne se déroule jamais exactement comme prévu. Il est indispensable d’anticiper les éventuels dépassements, qu’ils soient dus à un oubli (provision pour imprévu) ou à un impondérable (provision pour aléas). Le montant des provisions varie en fonction du risque estimé.

– Au final, le budget du projet correspond au BIPO augmenté de la provision.

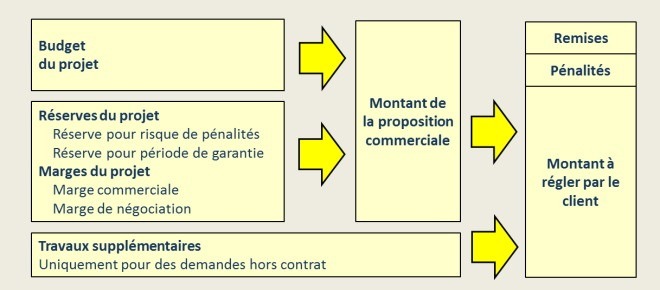

Mettons-nous maintenant en place du maître d’œuvre prestataire de services. Il s’agit d’une entreprise privée dont la vocation est de réaliser du profit sur les projets (affaires) qu’il prend en charge. Au montant du budget estimé il va ajouter, pour établir sa proposition de prix, les majorations suivantes :

Mettons-nous maintenant en place du maître d’œuvre prestataire de services. Il s’agit d’une entreprise privée dont la vocation est de réaliser du profit sur les projets (affaires) qu’il prend en charge. Au montant du budget estimé il va ajouter, pour établir sa proposition de prix, les majorations suivantes :– Dans le cas assez fréquent ou l’appel d’offres prévoit l’application possible de pénalités de retard, le fournisseur va ajouter une réserve pour risque de pénalité. Ceci est assimilable à une forme d’auto-assurance. Le montant est calculé pour couvrir, statistiquement et sur une période longue, le montant des pénalités encourues.

– Dans le cas où le contrat est assorti d’une période de garantie et par un mécanisme d’auto-assurance de même nature que pour le risque de pénalité, une réserve pour période de garantie est ajoutée.

– En toute logique, une marge commerciale, juste rétribution de la mission, est appliquée.

– Enfin si le client est connu pour être un féroce négociateur, une marge de négociation se rajoute. Son montant correspond au pronostic que fait le vendeur sur la somme qui sera sacrifiée le jour de la négociation.

La somme de tout ce qui précède constitue l’offre commerciale qui sera soumise au client. Avant d’aller plus loin trois remarques sur ce paragraphe qui a pu choquer le lecteur peu au fait de la gestion d’affaires.

– Le fournisseur augmente par avance son devis de …….. Pour lire la suite souscrivez un abonnement PREMIUM ou si vous êtes déjà abonné connectez-vous

Gérer le trésorerie du projet

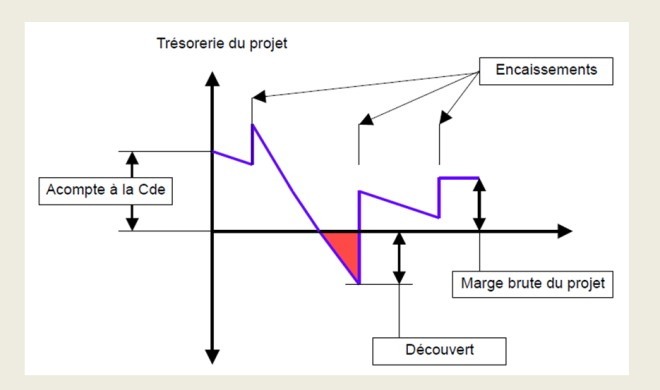

Dans les projets externes, le maître d’œuvre doit, dans son propre intérêt, s’assurer avant la signature du contrat que les conditions économiques ne constituent pas pour lui une source de risque. Il doit ensuite s’assurer au fil du déroulement du projet que la situation de la trésorerie reste saine.

Dans les projets externes, le maître d’œuvre doit, dans son propre intérêt, s’assurer avant la signature du contrat que les conditions économiques ne constituent pas pour lui une source de risque. Il doit ensuite s’assurer au fil du déroulement du projet que la situation de la trésorerie reste saine.Le contrat de maîtrise d’œuvre doit prévoir, en plus du montant du marché, les échéances de paiement. Celles ci ne sont pas calées sur les dates du calendrier mais sur les jalons contractuels du projet. La maîtrise d’ouvrage paie le montant d’un acompte lorsque le jalon correspondant est validé, c’est à dire lorsque la totalité des livrables associés à ce jalon sont réputés convenablement exécutés.

Dans un contrat équilibré, la MOA doit financer les travaux au fur et à mesure de l’avancement réel, sans que la maîtrise d’œuvre n’ait à engager de dépenses sur sa trésorerie propre ni à l’inverse disposer de fonds surabondants pouvant être affectés à un autre usage que le financement du projet lui-même.

Le montant des versements doit être le reflet des engagements de dépense réels. Il est d’usage de verser le premier acompte au lancement des travaux. Il s’agit le plus souvent d’un règlement comptant. Les versements suivants sont souvent assortis de délais de règlement. Le solde est réglé …….. Pour lire la suite souscrivez un abonnement PREMIUM ou si vous êtes déjà abonné connectez-vous

Bonjour

Avec l’option d’abonnement, quel type de document on va disposer: format word, pptx, ou pdf, etc

Merci d’avance.

Bonjour Mamoudou

Voici le détail de ce à quoi vous avez droit comme abonné PREMIUM :

– Les tests de connaissances (QCM) en version intégrale soit plus de 350 questions et leur corrigé (60 pour les visiteurs)

– La totalité des contenus PREMIUM (les parties de texte masquées, signalées par un surlignage jaune)

– Les corrigés des exercices de planification (au format pdf)

– Les vidéos pédagogiques en version intégrale pour plus de trois heures de visionnage.

– Les exercices et corrigés de niveau « expert » sur Microsoft Project

En tout cas pas de documents aux formats Word et Powerpoint

Cordialement

J’ajoute que le site s’enrichit régulièrement de nouveaux contenus. Les documents de gestion de projet sont désormais disponibles au format Word.

( à la page https://methodo-projet.fr/modeles-de-documents-de-gestion-de-projet/ )